विराटनगरका प्रवेश रिजाल अमेरिकाको न्यूर्योकका व्यस्त बैंकर्स हुन्। सिटी ग्रुपबाट अमेरिकी बैंकिङ क्षेत्रमा प्रवेश गरेका उनी हाल न्यूयोर्क सिटीस्थित क्रस रिभर बैंकमा क्वान्टिटेटिभ स्ट्राटेजिजका प्रमुख (Head of Quantitative Strategies) को रूपमा कार्यरत छन्।

उनले सिटी ग्रुपमा वरिष्ठ उपाध्यक्ष र पीएनसीमा उपाध्यक्ष जस्ता उच्च पदहरूमा कार्य गर्दै क्रेडिट र फिक्स्ड–इनकम डेरिभेटिभ्समा विशेषज्ञता हासिल गरेका छन्। रिजालले अस्ट्रेलियाबाट सुरु गरेको बैंकिङ करियर युरोप हुँदै वाल स्ट्रिटमा आफ्नो पहिचान स्थापित गरिसकेका छन्। उनी क्रस रिभर जानुअघि म्यासाचूसेट्स इन्स्टिच्युट अफ टेक्नोलोजीमा अप्रिल २०२२ देखि ब्लकचेन विषयका विशेषज्ञका रुपमा काम गरेका थिए।

न्यूयोर्क विश्वविद्यालय र अक्सफोर्ड विश्वविद्यालयमा अध्ययन गरेका रिजालले विकासोन्मुख अर्थतन्त्रहरूलाई परिवर्तन गर्न वित्तीय क्षेत्रको सम्भावनाको उपयोगबारे वकालत गर्नुका साथै विशेषगरी, नेपालजस्तो देशमा अन्तर्राष्ट्रिय वित्तीय लगानी र प्रविधि हस्तान्तरणको महत्त्वलाई बारम्बार जोड दिँदै आएका छन्। छोटो समयका लागि नेपाल आएका बेला नेपाल न्यूज बैंक रिजालसँग कुराकानी गरेको छ ।

यस पटक तपाईंको नेपाल भ्रमणको उद्देश्य बताईदिनु हुन्छ कि ?

एक दिनको लागि नेपालमा छु। यो पारिवारिक भ्रमण हो। म विराटनगरबासी भएपनि आमाबुवा काठमाडौंमै हुनुहुन्छ। बुवा आमालई भेटेर फर्किन्छु। तर म नेपाल आइरहेकै हुन्छु।

शुरुमा अमेरिकाकै कुरा गरौँ, अमेरिकामा डोनाल्ड ट्रम्प दोस्रो पटक राष्ट्रपति हुनुभएको छ। यसले नेपालजस्ता साना राष्ट्रहरुको अर्थतन्त्रमा कस्तो असर पार्ला?

यसलाई समग्रमा दुई–तीन वटा एंगलबाट हेर्नुपर्छ। अमेरिकामा भएका नेपालीहरु र विद्यार्थीहरु जुन काम गरिरहनु भएको छ उहाँहरुलाई अध्यागमनका दृष्टिकोणबाट हेर्नसक्छ। अर्थतन्त्रको दृष्टिकोणले पनि हेर्नसक्छ। अन्तर्राष्ट्रिय व्यापारका लागि अमेरिका र चीनबीच द्वन्द्व हुनसक्छ। यसको सम्भावना व्यापक छ। जसका कारण सबैलाई एकमुष्ट रुपमा मुछेरै लिएर जान सक्छ। त्यसपछि मार्केट ओपन गर्न सक्छ। यसरी मार्केट ओपन गर्यो भने नेपाललाई फाइदा नै हुन्छ। तर नेपालले पनि यसमा राम्रोसँग प्रस्तुत हुनुपर्छ। अब जहाँ जहाँ अवसर मिल्छ त्यहाँ कसरी क्यापिटलाइज गर्ने त्यो ध्यान दिन सक्नुपर्छ। नेपालले कहाँ अवसर मिल्छ त्यो हेर्नुपर्छ। तर व्यापारमा नेपाललाई मौका मिल्नसक्छ।

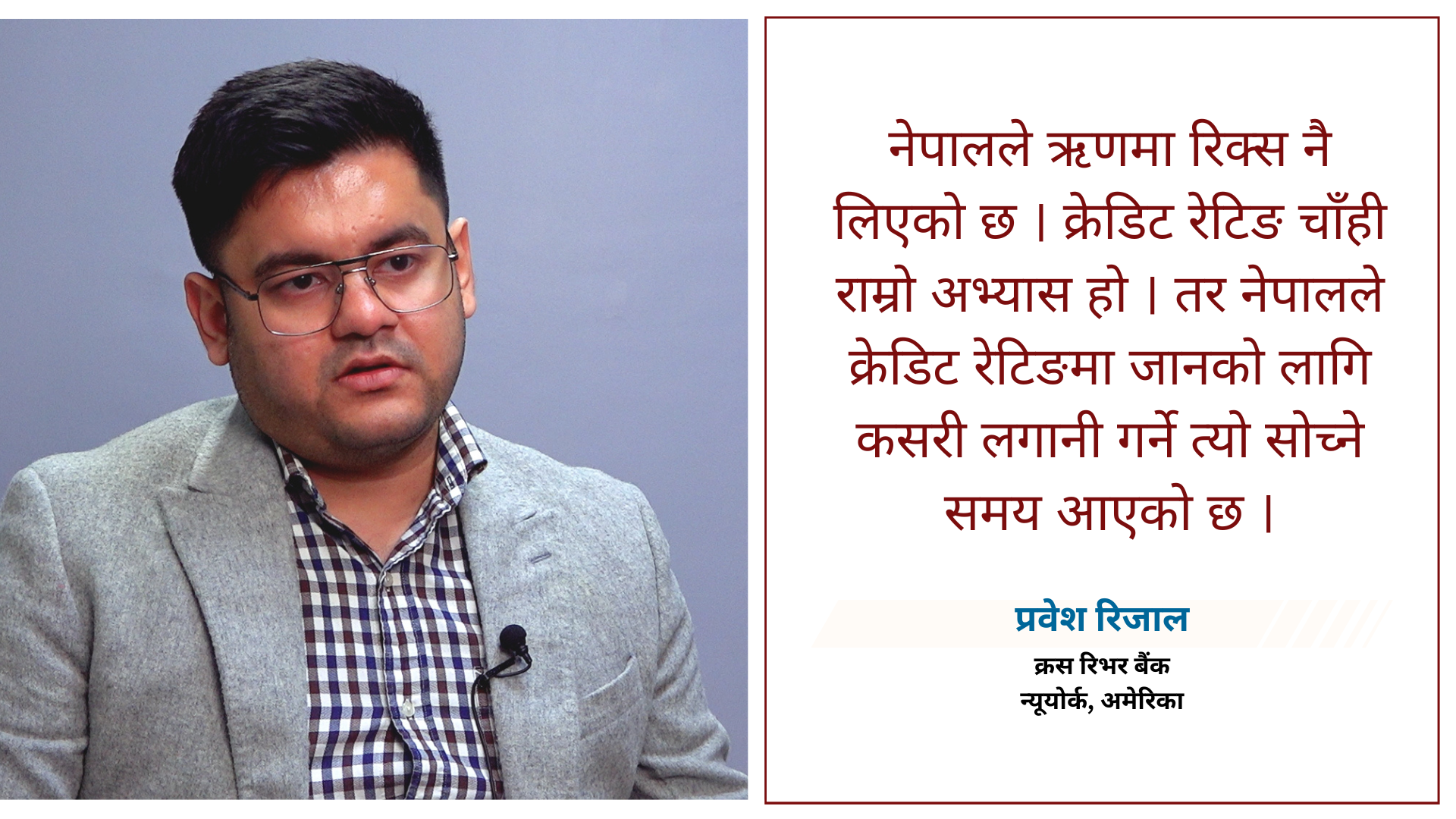

क्रेडिट रेटिङ एजेन्सी ‘फिच’ ले हालै नेपाललाई ‘बीबी माइनस रेटिङ’ दिएको छ। यसलाई कसरी लिनुहुन्छ ? अन्तर्राष्ट्रिय लगानी भित्र्याउन यसले कस्तो असर गर्ला ?

क्रेडिट रेटिङ खास गरेर क्रेडिट लिनको लागि हो। ऋण लिनको लागि हो। हामीले अहिले नेपालको मिक्स हेर्यौं भने सहुलियत ऋण धेरै नै मिल्नसक्छ। नेपालले ऋणमा रिक्स नै लिएको छ। क्रेडिट रेटिङ चाँही राम्रो अभ्यास हो। तर नेपालले क्रेडिट रेटिङमा जानको लागि कसरी लगानी गर्ने त्यो सोच्ने समय आएको छ। एउटा त रेटिङको कुरा भयो। रेटिङ लिएर विश्व ऋण बजारमा के गर्ने त्यसमा निश्चित हुनुपर्ने भएको छ।

तपाईंले नेपालको बैंकिङ प्रणालीलाई पनि नजिकबाट हेरिरहनुभएको छ। अन्तर्राष्ट्रिय दृष्टिकोणबाट हेर्दा नेपालको बैंकिङ प्रणाली कुन स्तरमा छ ? कुन क्षेत्रमा सुधार गर्नुपर्छ जस्तो लाग्छ ?

नेपालमै बसेर काम गरेको त छैन। तर नेपालको बैंकिङ क्षेत्रबारे अनुसन्धान गरेकोे १२ वर्ष भयो। नेपालमा व्यवसायिक तथा विकास बैंकहरुमा मिश्रित बैंकिङ प्रणाली छ। नेपालको बैकिङ प्रणालीमा क्रेडिट धेरै नै छ। मलाई खट्किएको विषय भनेको चाहिँ नेपालको बैंक मध्यस्थकर्ता नभएर बैंकिङ हट्स्पटका रुपमा काम भइरहेको छ। नेपालको बैंकले ऋण तथा कर्जा प्रवाह गर्ने कुरामा आफ्नो व्यालेन्स सिटबाट दिन मिल्छ या त क्यापिटल मार्केटबाट लोन ल्याण्ड गर्न मिल्छ। नेपालमा लोन ल्याण्ड गर्ने प्रणाली नै छैन। यसलाई ब्यालेन्ससिट गरेर राख्नुपर्छ। बैंकको लोन बुक प्रयोग गरेर फरक किसिमको रिस्क म्यानेज गर्न मिल्छ कि मिल्दैन भनेर क्लियर गर्नुपर्छ।

कोभिडले विश्वको अर्थतन्त्रलाई लामो समयसम्मलाई असर पार्यो। नेपालको सन्दर्भमा यसलाई कुन रुपमा हेर्नुभएको छ रु

कोभिडले विश्वमा परेको आर्थिक क्षतिको समय फरक फरक भएर आएको छ। यस हिसाबले अमेरिका, क्यानडा, युरोपेली मुलुकहरु र जापानले अर्थतन्त्रमा मुद्रा प्रवाह गरेका थिए। त्यो समयमा उपभोक्ता क्षेत्र खस्किएको थिएन। अहिले आएर हामीले के प्रभाव देख्दैछौं भने महंगी बढ्यो, युद्धहरु सुरु भए। त्यसले अझ मुद्रास्फिति (इन्फ्लेशन) लाई थप्यो। यी सबै कुराले गर्दा अघिल्लो वर्ष २०२३ देखि २०२४ सम्म नै विश्वभर नै कन्ज्यूमर क्षेत्र कमजोर भएको देखिएको छ। तर अब त्यो माथि जादैँछ। यो हाम्रो लागि अवसर हो। सबैभन्दा दुःखको समय गइसक्यो। अब राम्रो समय आउला। २०२५–२६ विश्वभरको कन्ज्यूमर क्षेत्रको लागि राम्रो समय हो र विश्वभर नै अर्थतन्त्र सुधार हुँदा नेपाल पनि त्यसमा सहभागि हुन्छ जस्तो लाग्छ।

अब नेपालमा के के सुधार गर्नुपर्छ जस्तो देख्नुहुन्छ र के सुझाव दिनुहुन्छ ?

बैंकिङ् क्षेत्रको सामाजिक खर्च क्रेडिटमा हेर्दा जोखिमलाई हेर्नुपर्छ। जोखिममा नन पपÞर्mर्मिङ्ग लोन (एनपीएल), (नन पपÞर्mर्मिङ्ग एसेट पनि भनिन्छ) त्यो कति छ त बैंकिङ् क्षेत्रमा भन्ने वास्तविक मूल्याङ्कन हुनुपर्यो। र यसलाई व्यवस्थापन गर्नुपर्छ जस्तो लाग्छ। हामीसँग धेरैवटा केशहरु छन्। अन्तर्राष्ट्रिय रुपमा हेर्दा पनि अमेरिकामा नै २००८–०९ को आर्थिक सङ्कटलाई हेर्ने हो भने यति विकराल रुप लियो कि त्यो खालको बैंकिङ् क्षेत्रको प्रभावले पूरै अर्थतन्त्र नै धरासायी बनाइदियो। यसलाई राम्रो तरिकाले हेर्नुपर्छ। यसलाई कहाँ लगेर जोड्छु भने आजका दिनसम्म पनि बैंकहरुले अन ब्यालेन्ससिट ल्याण्डिङ गरिरहेका छन्। इच्छाले होइन, दैनिक कामले गर्दा हो। दैनिक फ्रेमवर्क कहाँ आउनुपर्यो भने भोलिका दिनमा बैंकको ब्यालेन्ससिट एकदमै धेरै खराब हुँदा कसरी व्यवस्थापन गर्न सकिन्छ। बैंकको ’लोनेबल फन्ड’ फ्लोट गर्न पाइन्छ बजारमा, एसेट व्यवस्थापन कर्पोरेशनको अवधारणा लिएर आउनुपर्छ कि भन्ने कुरा बुझ्नुपर्छ। त्यस्तो फन्डहरु लिएर आउनुपर्छ कि जसले यो जोखिमलाई धानेर बस्न सक्छ। बैंकले लामो समयसम्म जोखिम उठाएर बस्ने होइन। त्यसकारण यो ठाँउमा नेपालले काम गर्नुपर्छ। बैंकिङ् क्षेत्रभन्दा पनि नियामक निकायहरुले पनि त्यो अवस्था बनाईदिनु पर्यो। सरकारी नियामक संरचनाहरुले सोच्नुपर्छ। यसपछि बजार आफैँ बन्छ। त्यो मेरो एउटा सुझाव छ।

नेपालमा लगानी भित्राउने सवालमा वित्तिय प्रणालीमा सुधार गर्नुपर्ने केही कुरा छ ?

हामीले लगानी सम्मेलनहरु गर्छौ। एकदमै लगानीलाई आकर्षण गर्ने प्रयास गर्छौ। तर जहिले पनि बाहिर गएर यो मेरो प्रोजेक्ट यति लगानीको छ, यसमा यति लगानी गर्नुपर्यो भनेर भन्न मिल्दैँन जस्तो लाग्छ। कहाँ जानुपर्यो भन्दा सबै लगानी एउटैलाई गर भन्नुभन्दा पनि जोखिमलाई हेरेर, योजना बनाएर काम गर्न सक्यो भने लगानी आकर्षण गर्न सकिन्छ। अहिलेसम्म हाम्रो संस्कार भनेको एउटालाई लोन दिएर त्यो पैसा बैंकमा १०–२० वर्षसम्म राख्ने गरेको पाइन्छ। यसले बैंकलाई जोखिममा राख्ने गर्छ। त्यो लोन एउटा यस्तो होस कि जस्तो– उदाहरणका लागि इन्स्योरेन्सको दायित्व लामो समय छ अथवा दिगो रुपमा जान सक्छ। त्यसमा मैले लगानी गर्न सके भने मेरो बैंकको ब्यालेन्स सिट त खुल्यो नि। अर्को ठाँउमा लगानी गर्न सक्छु र पूरै मध्यस्थकर्ता मात्र बन्नसक्छु भन्ने हुन्छ। यस्तो खालको परम्परा विकास हुनुपर्छ। यसका लागि वातावरण बनाइदिनुपर्छ। उपकरणको विकास गरेर, लगानी गर्न सहज बनाएर हुन्छ कि कसरी हुन्छ त्यसमा काम गर्नुपर्छ। हामीसँग आकर्षक प्रोजेक्टहरु छन्। हामीले राम्रो रिटर्न दिन सक्छौ तर अझै यसलाई राम्रो तरिकाले प्रस्तुत गर्ने हो भने धेरै लगानी आकर्षित गर्न सक्छौ जस्तो लाग्छ।

विराटनगरदेखि अमेरिकासम्म तपाईंको बैंकिङ्ग क्षेत्रको यात्रा कसरी संभव भयो ? आज तपाई जुन क्षेत्रमा हुनुहुन्छ त्यहाँसम्म पुग्ने वातावरण कसरी बन्यो ?

म जन्मेको विराटनगर पोखरियामा हो। मैले १० कक्षासम्म त्यहीं पढेको हुँ। त्यसपछि आइएससी सेन्टजेभियर्स कलेज माइतीघरबाट गरेको हुँ। त्यसपछि स्नातक तह पढ्नका लागि म अष्ट्रेलिया गए। आइएससी गर्ने बेलासम्म फिजिक्स पढ्छु भन्ने थियो। आएससी सकेपछि ट्रेड डिप्लोम्याट बन्छु भन्ने दिमागमा आयो। अष्ट्रेलिया गएर इकोनोमिक्स पढ्ने भन्ने कुरा आयो तर त्यहाँ गएपछि म्याथ कडा पढ्नुपर्ने रहेछ। म्याथ चाहिँ पढछु भनेर सुरु गरियो। पछि एक समय अमेरिका जाने मौका मिल्यो। अष्ट्रेलियाबाट नै अष्ट्रेलियन स्टुडेन्ट भएर जाने मौका मिल्यो। त्यहाँको बैंकहरु हेर्न पाउँदा र बैंकिङ्ग कल्चर हेर्न पाउँदा धेरै कुरा बुझ्ने मौका मिल्यो। खासगरी त्यहाँको वाल स्ट्रिट एक्सपिरियन्स गर्न पाउँदा बैंकर नै बन्ने हो भने यहाँ आएर बन्नुपर्ने रहेछ भन्ने कुराले जित्यो। त्यसपछि म अध्ययनका लागि न्यूयोर्क विश्वविद्यालय गएँ। त्यहाँबाट फाइनेन्सियल इन्जिनियरिङमा मास्टर्स गरें। त्यतिबेलासम्म मलाई थाहा थिएन फाइनेन्सियल इन्जिनियरिङ भनेको के हो भनेर। सुनेको पनि थिइन। विस्तारै सिटी ग्रुपमा काम गर्ने मौका मिल्यो। सिटी ग्रुपमा ग्लोबल बैंकिङ डिर्पाटमेन्टको भाइस प्रेसिडेन्टसम्म भएर निक्कै समय काम गरें। त्यो बेला एसिया प्यासिफिकमा पनि विग पोर्टफोलियो भएका मेक्सिको, कोरिया, सिंगापुर लगायतका देशहरु हेर्थे। पछि बुझ्दै जाँदा फाइनेन्सियल इन्जिनियरिङमा पनि क्रेडिट इन्स्ट्रुमेन्ट पो मेरो क्षेत्र रहेछ भन्ने बुझें। त्यसमा पनि इन्भेष्टमेन्ट स्ट्राटेजी कोरमा काम गरें। क्रस रिभरबाट ईन्भेष्टमेन्ट स्ट्राटेजीको विजनेस हेर्ने गरी आउनुपर्यो भनेर प्रस्ताव आयो। अनि गए। अहिले त्यहीँ क्रस रिभर बैंकमा मात्रात्मक रणनीतिकहरूको प्रमुखको रूपमा कार्यरत छु।

सुरुम सिटी ग्रुपमा प्रवेश गर्दा कुन प्रक्रियाबाट जानुभयो ?

प्रतिस्पर्धाबाटै हो। त्यतिबेला क्रस रिभरले ग्लोबल मोड्लिङ फंक्शन विस्तार गर्दै थियो। उनीहरुलाई त्यो फंक्शनभित्र मेक्सिको हेर्ने भाइस प्रेसिडेन्ट चाहिरहेको थियो। त्यसमा म खुला प्रतिस्पर्धाबाट छनोट भएँ।

अहिले नेपाली विद्यार्थीहरुमा प्लस टू सक्ना साथै विदेश जाने दर बढ्दो छ। यसलाई कसरी हेुर्नहुन्छ ?

यो नेचुरल प्रोसेस हो जस्तो लाग्छ। ग्लोबलाइजेशनको एउटा परिणाम हो जस्तो लाग्छ। म पनि आजभन्दा १५–१६ वर्ष अगाडि त्यसरी नै आएको हुँ। यसले डायस्पोरालाई भाइब्रेंट बनाउँछ, ग्लोबली । नेपाल ग्लोबल स्केलमा के हो, के लिएर आउँछ भन्ने कुराले नेपाललाई परिभाषित गर्छ। हाम्रो डायस्पोरा ग्लोबल स्केलमा, डिसिजन मेकिङ प्रोसेसमा, ठुलो संस्थाहरुमा नेतृत्वदायी भुमिकामा पुग्नु भनेको नेपालको लागि राम्रो कुरा हो।

नेपालको विकासको लागि राम्रो कुरा हो। भारतलाई हेर्ने हो भने सर्भिस सेक्टरमा वान वफ दी विग इकोनोमी किन बन्न सक्यो भन्दा त्यो डायस्पोराकै कारण हो। ७० र ८० को दशकमा भारतबाट जो पढ्न जानु भएको थियो, उहाँहरु आजभन्दा ३० वर्ष अगाडि नेतृत्वदायी भुमिकामा पुग्नुभयो। विश्वबजारमा उहाँहरुको भूमिकाले भारतलाई धेरै फाइदा भइरहेको छ। त्यसैले, अहिले नेपालबाट पढ्न विदेश जानु भएकाहरुलाई त्यस हिसाबले पनि हेर्नुपर्छ। सम्भावना नभएको भन्ने नै हुँदैन। म हरेक पटक नेपाल आउँदा प्रोत्साहित भएर आउँछु। म नेपालमा ह्यभीली ईन्भेष्टेड छु। आजभन्दा पाँच वर्ष अघि र आज हेर्नुहोस नेपालमा धेरै काम भएको छ। माइग्रेशन रोकेर रोकिने कुरा होइन। त्यसैले माइग्रेसन रोकाउनु छ भने नेपालले इन्गेज हुने कुरा दिनुपर्छ।

त्यसोभए विदेशमा बैंकिङ क्षेत्र पढेका वा अन्य विषय अध्ययन गरेका युवाहरुलाई नेपालका सम्भावनाबारे के भन्न चाहनुहुन्छ ?

मैले अगाडि पनि भने, म हरेक पटक नेपाल आउँदा प्रोत्साहित र उत्साहित भएर आउँछु। नेपाल मताधिकार अर्थव्यवस्था भएको मुलुक हो। नेपालको विकासको लागि हामीहरुले आईडियाहरु लिएर आउन सक्छौँ। त्यसैले त्यतातिर ट्याप गर्नुपर्छ। डायस्पोरामा हुुनुभएका साथीहरु नेपालकै बारेमा सोचिरहनु भएको छ। उहाँहरुलाई म यतिमात्र भन्नसक्छु–नेपालमा सम्भावना छ।